七月 12, 2026 06:14 下午 GMT

本周重点关注中东局势变化、美国6月CPI数据、沃什的国会听证会、美股财报,以及上周五大幅波动的日元。

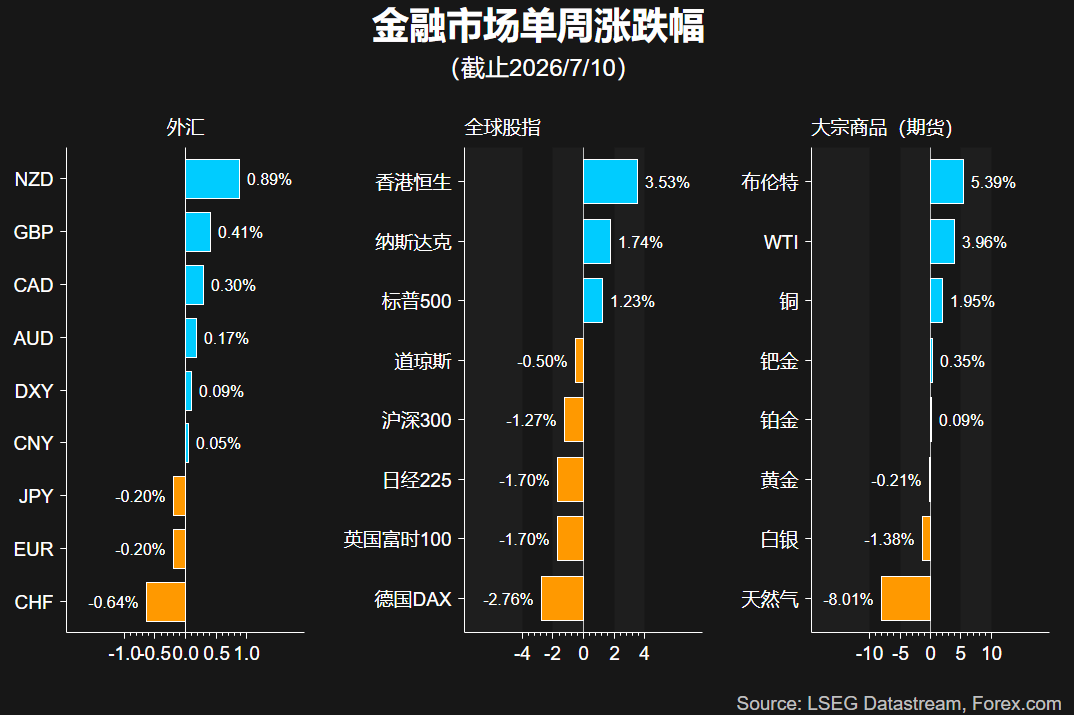

- 美伊局势

美国和伊朗周末升级了各自的军事行动,伊朗袭击了多处美国在海湾国家的目标,并宣称关闭霍尔木兹海峡。周一开盘油价跳升3%,美元指数高开,黄金跌超1%。

尽管特朗普声称和平协议“已经作废”,但谈判的大门并未彻底关闭,不过地缘局势和全球通胀或经历更多的反复。

- 美国6月CPI – 周二20:30(北京时间)

由于6月国际油价大幅下跌,因此市场普遍预期6月CPI将从4.2%降至3.8%,核心CPI预计将维持在2.9%,但这仍远高于美联储2%的目标。

美联储主席沃什本周二和三将分别出席众议院和参议院的听证会。6月会议上惜字如金的他或透露更多对于通胀和就业市场的看法。在已经提交国会的货币政策报告中,美联储称“关税、AI和战争推高了通胀”。

目前利率市场押注的美联储9月加息概率升至70%,略高于上周。

本周其他美国经济数据还包括周三的PPI、周四的零售销售,以及周五的密歇根大学消费信心指数。

- 美股二季度财报季拉开帷幕

本周率先登场的是华尔街巨头,包括摩根大通、美国银行、高盛、摩根士丹利等,同时科技股中阿斯麦(周三)、台积电和网飞(周四)将先后公布业绩。

AI毫无疑问仍是本次财报季的焦点,只有足够乐观的财报和展望才能打消投资者对AI前景的疑虑。FactSet预期标普500指数二季度净利润将同比增长24%,目前指数的12个月远期市盈率为20.5倍,略高于过去5和10年的平均水平。

对当前高位震荡的美股(尤其是纳斯达克100指数)来说,财报或许是下一个催化剂。与此同时,港股有望延续上周的良好势头,与欧美市场形成反差。

- 高位震荡后美/日或延续上行

日本政府上周五发文鼓励包括GPIF在内的养老基金增加对国内金融市场的投资,这被解读为市场将增加对日本国债和日元的需求,日元一度上涨至161.30。不过市场可能反应过度了。

GPIF是全球最大的养老基金,资产规模约1.8万亿美元,任何仓位调整的确都可能对市场产生重大影响。但目前还停留在政策喊话层面,并无具体措施和时间表。且从财务操作角度来看,在日本扩张性财政政策(债务负担加剧)和缓慢加息的货币政策(难以阻止日元贬值)情况下,资本回流短时间内恐难以实现,对日元需求的正循环也无法实现。因此美/日中长期前景仍偏上行,而短线可以关注前高162.60/80。

- 加拿大央行利率决议 – 周三21:45

加拿大央行此前连续三次会议维持利率不变,市场预期本周仍将按兵不动。从技术形态来看,美/加有望在1.1425附近展开反弹。

XAUUSD 4小时

来源:TradingView,Forex.com

黄金在过去6周中有5周收低,过去4个月全部下挫,较历史高点回撤27%。中东局势再次升温帮助美元维持高位,这使金价暂时难以找到反弹的契机。

在长期下行走势中继续参考反弹做空的思路。短线跌破4060后或下探4025/30区域寻求支撑。更下方的3960可以视为阶段性底部,尽管近期走势较弱,但短期跌破该水平的风险较低,更可能看到的是持续的低位震荡。

反弹方向仍需耐心等待,4110/20存在较强的阻力,其次是趋势线所在4165一线,有效突破后才能激发更多多头入场。

USDJPY 1小时

来源:TradingView,Forex.com

上周五由消息引发的美/日跌幅止步于161.30,确认了5月以来上行趋势线的支撑作用,并再次出现背离形态,这增加了短线延续上行的可能性。

收敛区间上沿162.60/80成为上方首要目标。尽管上行空间有所限制,不过交易者对日元高度一致的看空情绪并没有改变,本周将继续考验日本央行干预的决心。